2018年12月初,中美两国元首正在G20峰会上告竣了90天的商业和停和和谈,两边同意不再加征新的关税,并继续进行商业磋商。当月,特朗普正在推特上颁布发表为帮帮美国农人应对商业和带来的冲击,将供给总共120亿美元的补助,中国则恢复了对美国大豆的采购,做为两边商业关系缓和的信号。2019年6月1日中美两边再次针对部门商品提拔关税,但不包含大豆;2019年8月23日,中方对于美方再度升级关税做出回应,从9月1日起对大豆加征5%关税,此时总税率达到最高点33%(商业和前根本关税为3%)。但正在2019年9月13日,中方颁布发表支撑解除美豆加征的进口关税,10月24日,美豆关税解除额度再次逃加1000万吨。2020年1月,中美第一阶段经贸和谈告竣;2月17日,中国对包罗大豆正在内的696项美国商品赐与关税宽免,以支撑采购,并于3月2日正式生效,此后进口关税维持正在3%。

一季度阿根廷干旱推升连粕走高后,4月加征关税动静披露,预期对行情的影响逐步放大,连粕波动率也有所提高。4月6日M1805合约单日上涨3。7%,涨幅跨越M1809合约。但因为加征时间尚不确定,中美磋商过程中有缓和迹象呈现,且巴西大豆产量不竭上调,情感有所降温,连粕回落。9-1价差的下行,现实上也是对提前补库以防现货欠缺的激励,但幅度并不算太大,6月14日达到低点-114元/吨。

2019年5月,中美磋商后并未告竣本色进展,特朗普暗示将进一步扩大加征关税所涉及的商品范畴,连粕取美豆走势再度分化,端午后美豆播种进度延迟炒做也利好行情。9-10月免加征关税配额连续发放后,美豆对我国发卖进度显著提拔,商业和行情逐步平息。

从库销比来看,大豆因为阿根廷减产而供需转紧,但2018年全球全体油籽边际宽松,美豆估值比拟2017年变化不大。正在此根本上,对于2018年4月以来的豆粕买卖划分为3个阶段:4-6月,押注商业和激烈程度;6-10月,预测四时度供给缺口;10月-岁尾,强预期转向弱现实。商业题材的买卖中,政策的影响并非只正在其落地之后,市场各从体对政策落地的概率预期也对期现货市场有或领先或畅后的影响。

倘若商业摩擦发生,南美大豆的供应能力成为影响我国大豆供需的环节要素。因为阿根廷大豆本身更多用于国内压榨,而我国间接进口豆粕和豆油的量又相对小,因而其占我国大豆进口的份额趋向性收缩,仅起到进口弥补感化,对我国大豆的影响更多通过影响全球油籽估值来间接表现。即便正在阿根廷减产的年份,只需巴西大豆的产出和出口能力连结不变增加,我国大豆的供给就不至于过度严重。因而,南美大豆的发运量以及升贴水成为不雅测的主要目标;同时,也可能呈现超预期的进口,而这种超预期的进口可能成为市场不雅测商业和后续持续概率的目标。

道格拉斯·欧文将关税对于一国的感化总结为三点:添加税收、国内财产、互惠商业(即做为取敌手国构和以添加本国商品出口的筹码)。特朗普幕僚莱特希泽一贯支撑通过商业政策来实现“互惠”,从意对中国加征高关税以均衡商业逆差。从经常账户差额来看,商业和后美国对中国的逆差确实收窄了,这一“成效”大概成为特朗普上任后继续加征关税的来由,但虽然2020年中美商业和告一段落,现实上拜登延续了特朗普的商业政策,美国向中国进口征收的无效关税比拟18年前已较着抬升,进一步提高关税对美国国内消费者福利和通缩节制可能带来负面影响,而带来的收益或边际降低。

美国对我国加征关税的体例次要有两种:301商业查询拜访,或打消我国最惠国待遇。若特朗普上任后展开商业查询拜访,也需要最短半年时间;而打消我国最惠国待遇的《对华商业关系法案》于2024年9月25日提交,还需两院进行投票,简单对折通事后方可生效,也需要较长的时间。分析看来,下一轮商业摩擦即便发生,大要率还需要较长的时间,届时南美产量取库存多半已成为明牌,国内压榨厂也可能提前成立大豆取替代油脂油料库存以应对潜正在冲突。

2024年11月6日,特朗普就任美国总统后,鉴于其正在上一任期间曾对我国倡议商业和,并于本年将对我国进一步加征关税,2025年中美商业关系一度成为包罗油脂油料正在内各对外高依赖度期货物种的买卖核心。11月7日,连盘2501豆粕豆油合约均送来大幅上涨,此中M2501单日上涨跨越3%至3100点下方,正在全体卵白粕中占从导地位的豆粕相对豆油走强,也反映国内对于后续进口大豆供给的担心。本文简要回首上一轮商业冲突的过程,并阐发该过程中大豆市场的期现货市场变化,为未来潜正在的商业冲突买卖供给参照。

2018年9月底起头,口岸库存小幅去化,油厂库存也跟从削减,但10月中旬下逛豆粕库存见底回升,同时连粕行情见顶。由量价关系我们能够判断此次上涨更多是下逛出于豆粕消费旺季预期而自动补库,但后续养殖端的消费不及预期,豆粕缩库,价钱承压。9-12月,南美大豆的进口连续到港,对国内供给构成无效弥补,12月中美两边商业和的暂停也添加了美豆进口恢复的概率,连盘豆粕持续下行,美豆低位小幅反弹,但库存程度达到汗青最高。

当前2024/2025做季,G3中美国已确定性减产,巴西取阿根廷产量大要率再立异高,意味着全球大豆估值中枢较前一做季下行。美豆发卖进度尚可,而出口进度偏快,后续我国进口到港料丰裕。若后续市场对特朗普如期加征关税的预期添加,国内大豆库存程度也理应抬高。南美大豆上市期间估计国内豆粕将呈现反套走势,而南美添加的近2000万吨大豆脚以填补美豆的进口缺口。全球大豆商业流的沉构将提拔大豆的仓储成本,对美豆的压力或大于连粕。

2017年8月,美国对我国启动301查询拜访;2018年4月3日,美国发布对我国加征25%关税商品清单,次日中国颁布发表对包罗大豆正在内的美国产物予以25%的关税反制;2018年6月中旬,美中接踵颁布发表正在7月6日起正式征收关税,此时无效关税率为28%。随后,中美两边数月的磋商,期间关税政策连结不变。

2018年6月16日,关税政策确定于7月1日起头实施,次日巴西8-10月大豆CNF跳涨约80美分/蒲式尔,连粕取美盘大豆走势起头反向运转,国内防止性补库下,呈现持续数月的上涨行情,近端供需严重成为买卖从线价差起头持续走正套。

商业摩擦对大豆进口的间接影响需要正在美豆占进口从导地位的时候才能表现。按照USDA的美豆周度发卖演讲,自18年6月起,美国新做大豆对中国的预售进度呈停畅形态,加征关税的预期确实影响了新做美豆发卖;但对旧做大豆而言则影响较小,虽然全体发卖进度稍慢于前些年,但正在4月也已接近完成,而对中国发卖份额的收缩更多是因为南美大豆扩产敏捷挤占市场导致的。次年,因为高关税曾经落地,远期预售的美豆对中国则毫无吸引力。

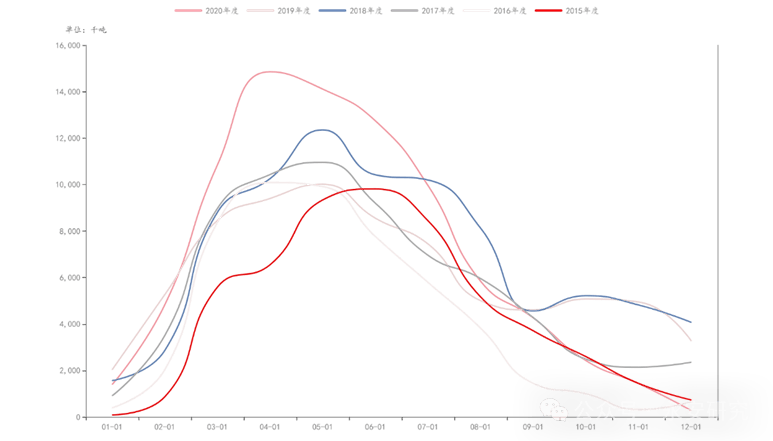

虽然从进口量上我们看不到有任何“抢出口”的迹象,但无论是国内征询机构仍是USDA的演讲均显示累积的大豆库存曾经较着高于往年。但同时我们也关心到数据之间似乎存正在难以彼此印证的处所——进口量同比低于17年750万吨,压榨量同比持平略减200-250万吨。考虑到库存数据的统计样本曾经十分全面,库存数据大概更能侧面反映彼时供给量的丰裕,反映大豆消费理应比不雅测到的数据更差。下逛的养殖端现实上供给了响应:2018年生猪养殖受非瘟影响存栏不竭削减,均价下行使得养殖利润恶化,饲料端不得不调低猪料取禽料的豆粕添加比例,利用杂粕替代豆粕,从而豆粕消费遭到。消费的下滑取防止性自动补库的需要使得国内大豆库存正在汗青高位的根本上继续添加。考虑到将来外围市场供给的不确定性,维持超额库存具有合。

从现实的进口量来看,18年进口量仅比17年稍低,且11月之前进口量几乎取17年持平,次要缘由正在于4-8月是美豆进口的季候性低谷,而2017/2018做季全球大豆供给因为巴西、美国的丰登而较为丰裕。虽然阿根廷因为大幅减产而无力出口,但我国从巴西进口的大量大豆填补了这一缺口。9月大豆收成后,因为进口美豆无利润,美豆发卖进度畅后,美豆进口下滑至接近于0的程度,但巴西大豆的进口则显著偏高,以致巴西大豆库存去化至较低的程度。